本文核心数据:ETC行业市场规模、应用现状、企业市场份额、市场规模预测

行业概览

1.定义

ETC(Toll)全称为电子不停车收费系统,是目前国际上普遍采用的一种道路收费方式,采用基于5.8GHz微波频段的专用短距离通信(DSRC)技术设备实现不停车收费。

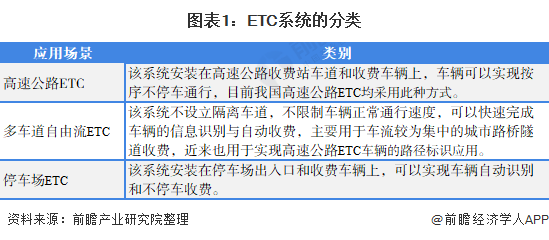

根据应用领域的不同,ETC可细分为高速公路电子不停车收费系统(高速公路ETC)、多车道自由流电子不停车收费系统(多车道自由流ETC)和智能停车场收费系统(停车场ETC)。

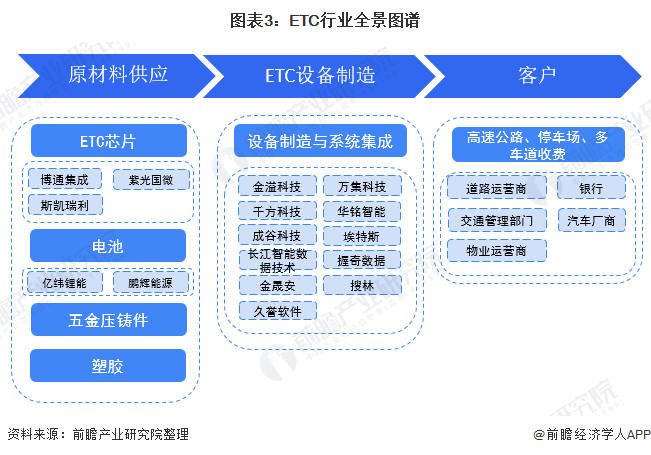

2、产业链分析:主要应用于高速公路收费、停车场收费、多车道收费三个场景

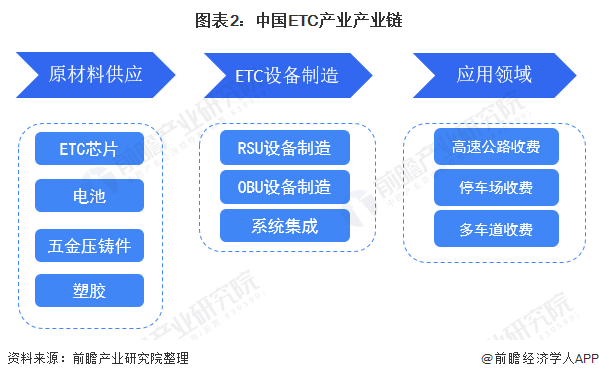

ETC产业上游主要包括ETC芯片、电池、硬件压铸及塑胶研发生产等,目前前置式ETC由汽车供电。中游ETC设备主要由路侧设备(RSU)和车载设备(OBU)组成。路侧设备主要是指安装在车道控制系统前端起信息采集作用的专用设备,由天线、读写控制器等组成:车载设备安装在用户车辆上,用于记录车辆行驶信息。ETC设备主要应用于高速公路收费、停车场收费、多车道收费三个场景。

ETC行业上游主要的ETC芯片公司有博通集成、紫光国芯、斯凯瑞等;电池厂商有亿纬锂能、鹏辉能源等;中游ETC行业上市公司有金亿科技、万捷科技、千方科技、华明智能,其他公司还包括城固科技、亿特斯、长江智能数据科技、物奇数据、金盛安、索霖、久誉软件等。

行业发展历程:ETC深度覆盖四大应用场景,赋能高速公路应用场景

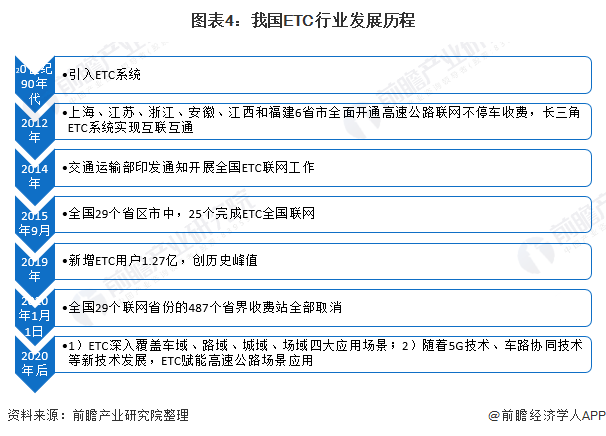

我国于20世纪90年代开始推行ETC系统;2012年,上海、江苏、浙江、安徽、江西、福建五省市全面开通高速公路联网不停车收费,长三角地区ETC系统实现互联互通;2014年,交通运输部发布开展全国ETC联网工作的通知,力争2015年底基本实现全国ETC联网,主要线路收闸站ETC覆盖率达到100%;2015年9月,全国29个省区市中有25个省完成全国ETC联网;2019年新增ETC用户1.27亿人,创历史新高;2020年1月1日零时起,全国29个联网省份487个省界收费站全部取消; 2020年以后,行业将朝两个方向发展:1)ETC深度覆盖车域、路域、城市域、场域四大应用场景;2)随着5G技术、车路协同技术等新技术的发展,ETC赋能高速公路场景应用。

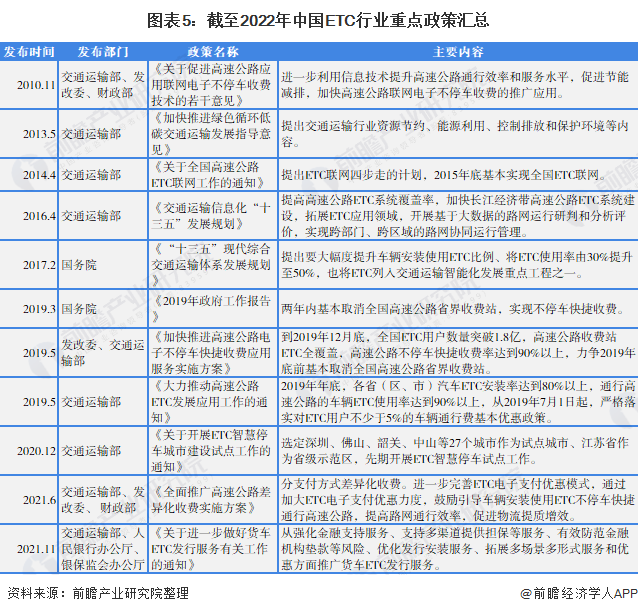

行业政策背景:政策支持,应用场景拓展是发展方向

我国自2010年起就提出利用信息技术提高高速公路运行效率和服务水平的发展方针,2014年ETC联网四步走规划提出2015年底基本实现全国ETC联网。《“十三五”现代综合交通运输体系发展规划》提出大幅提高车辆安装使用ETC比例,ETC使用率由30%提高到50%,将ETC列为智能交通发展的重点项目之一。同时提出两年内基本取消国道省界收费站,实现不停车快速收费。近年来智能汽车行业的逐步发展,有利于推动ETC行业企业拓展车路协同市场。综上所述,后ETC时代,行业将朝着探索ETC应用场景的方向发展。

行业发展现状

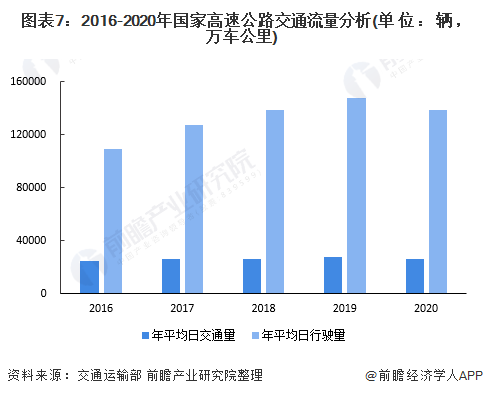

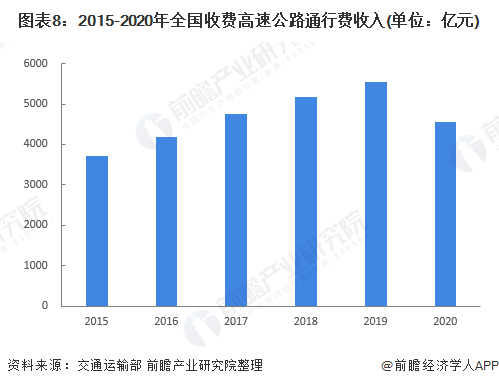

1、行业背景:高速公路车流量、通行费收入总体呈上升趋势

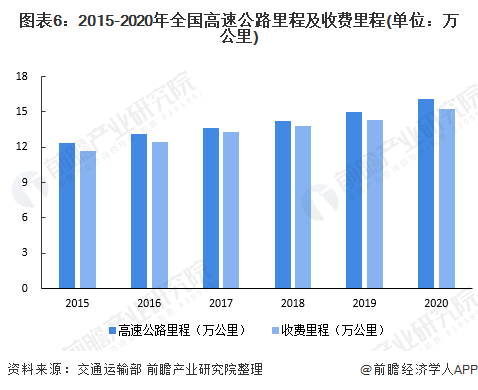

我国公路建设虽然起步较晚,但总体发展较快。交通运输部《2020年交通运输业发展统计公报》最新公布的数据显示,截至2020年底,全国公路总里程519.81万公里,其中高速公路16.1万公里,新增1.14万公里;快速路72.31万公里,新增5.36万公里。

由于高速公路建设成本较高,90%以上的高速公路以收费方式运营。《2020年全国收费公路统计公报》公布的数据显示,2020年,我国收费高速公路里程15.29万公里,占全部高速公路的95%左右。

2016年至2019年,我国高速公路日均车流量、日均行车量持续增长。2019年,全国高速公路日均车流量27936辆,同比增长4.1%,日均行车量万车公里,同比增长3.4%。受疫情影响,2020年,全国高速公路日均车流量26435辆,同比增长5.4%,日均行车量万车公里,同比增长6.0%。

2015年至2019年,随着高速公路车流量不断增长,全国通行费也随之上涨。受春节假期小型客车免费通行政策两次延长的影响,2020年全国收费公路车辆通行费总收入4868.2亿元,较2019年净减少1069.7亿元。

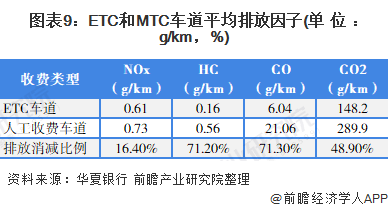

2. ETC的社会效益:普通轻型车辆使用ETC车道,减排效果显著

人工收费需要车辆减速、怠速排队、缴费、加速驶离,收费站往往伴随着大量拥堵和尾气排放。相比传统人工收费方式,ETC方式下车辆无需减速停车,而是能够以更快的速度通过并缴费,从而减少因排队缴费带来的尾气排放。

据华夏银行社会责任报告显示,普通轻型车辆使用ETC车道比使用人工收费车道可分别减少NOX、HC、CO和CO2排放量16.4%、71.2%、71.3%和48.9%。

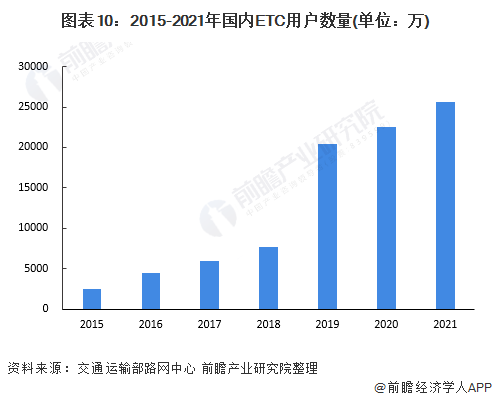

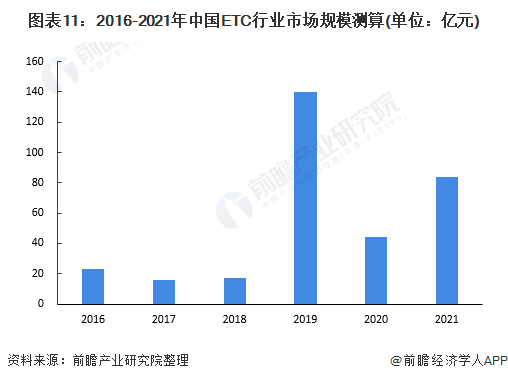

3、行业总体情况:ETC用户数量持续增长,2021年行业市场规模约84亿元

2019年5月,在国家连续推出三项关于ETC和收费站的政策后,总用户数增速开始进一步加速。2015年至2019年,ETC累计用户数呈上升趋势。交通运输部数据显示,截至2020年底,ETC用户数为2.25亿。初步统计,以2021年汽车保有量3.02亿辆、ETC覆盖率85%计算,2021年将新增ETC用户约3170万台,2021年OBU出货量至少3170万台。

根据行业上市公司2020年年报数据,每新增1万台OBU约增加30套RSU,据此预估2021年RSU出货量约9.5万套。同时以2021年OBU市场价格约70元/套、RSU价格约2.5万元/套、ETC龙门架系统价格约9万元/套计算,2021年国内ETC市场规模约84亿元。根据历史数据进行相应测算,2016-2021年中国ETC行业市场规模如下:

注:受“取消省道收费站”政策影响,2019年oBU、RSU设备及ETC龙门架系统需求大幅增加,市场规模大幅增加。

行业竞争格局

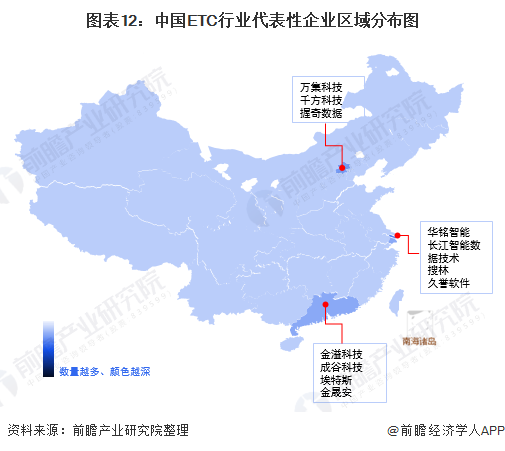

1、区域竞争:代表企业主要分布在广东、北京、上海

从代表企业分布来看,我国ETC行业代表企业呈现出一定的区域集群特征,主要分布在广东、北京、上海等地。

2、企业竞争:金亿科技、万基科技、巨力科技车辆ETC产品销量排名前三

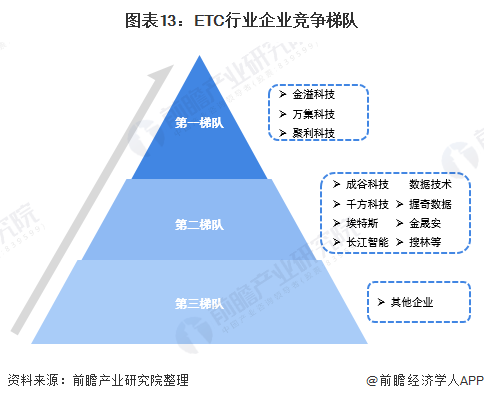

目前,我国ETC行业公司中,金逸科技、万捷科技、巨力科技(华明智能旗下子公司)车载ETC产品销量最高,位列ETC品牌榜前三名,属于行业第一梯队;诚固科技、千方科技、埃特斯、长江智能数据科技、物奇数据位列品牌榜前十,属于行业第二梯队;其余公司属于行业第三梯队。

我国对ETC企业实行产品资质准入制度,企业产品通过交通运输部交通工程监督检验中心检验合格后,方可参与ETC建设招标,因此中国市场上的ETC企业相对较少。

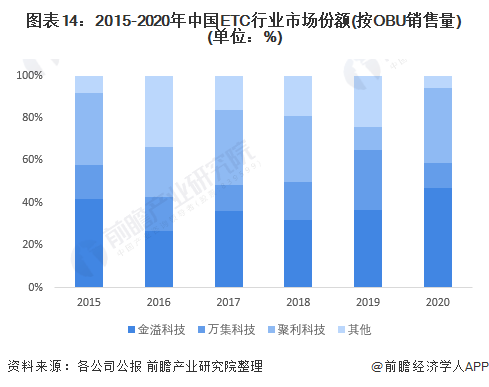

以ETC新增用户总数和ETC更新需求总量作为全年OBU市场总量,结合各公司全年出货量,可以粗略估算出OBU出货量市场份额。2020年,我国ETC市场集中度较高,金逸科技、万捷科技、巨力科技三家龙头公司合计占比分别为47%、12%、35%。

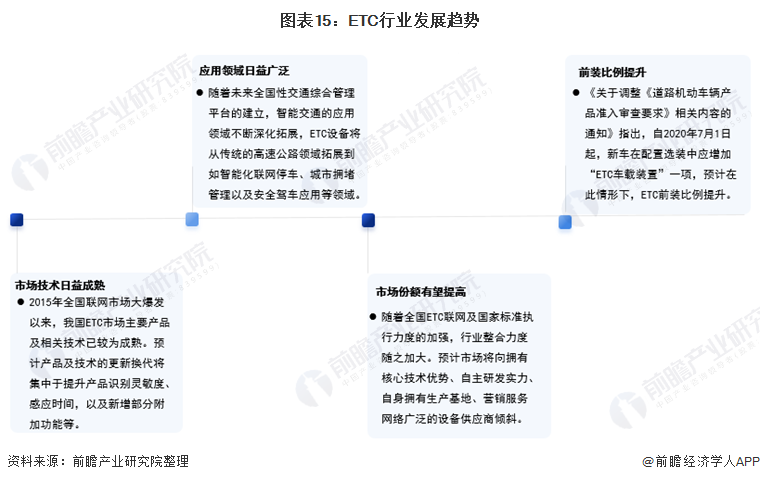

行业发展前景及趋势预测

1、预计行业应用领域扩大,ETC产品前装占比提升

从技术方面看,我国高速公路ETC市场自2015年全国联网市场爆发以来,主要产品及相关技术已经相对成熟,产品和技术的升级将集中在提高产品的识别灵敏度、提高感应时间、增加一些附加功能等。

在产品应用方面,未来随着国家综合交通管理平台的建立,智能交通的应用领域将不断深化和拓展,ETC设备将从传统的高速公路领域拓展到智能网联停车、城市拥堵管理、安全驾驶应用等领域。

企业竞争方面,随着全国ETC网络的加强以及国家标准的实施,行业整合加剧,预计市场将向拥有核心技术优势、自主研发能力、自有生产基地、广泛营销和服务网络的设备供应商倾斜。

细分市场方面,根据《关于调整道路机动车产品准入审核要求有关内容的通知》,自2020年7月1日起,新车在选装配置中需增加“ETC车载装置”。预计在此情况下,前装ETC产品的占比将有所提升。

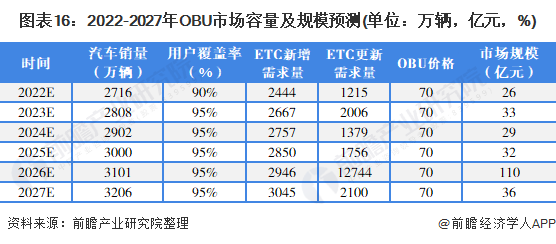

2、2027年OBU市场规模预计达36亿元

根据中国汽车工业协会的数据,2021年中国汽车销量约为2628万辆。此外,根据中国汽车工业协会的预测,到2030年,中国汽车销量将达到3000万辆左右。

OBU设计使用寿命约5-8年,更换时间较短,预计每7年完成一次全面更换。同时预计2021-2022年ETC覆盖率将达到90%,2023-2025年将进一步提升至95%,预计2022年开始OBU价格将稳定在70元/套,预计2027年OBU市场需求规模在36亿元左右。

注:假设OBU每7年全面更新一次,则2022年的更新需求量与2015年的新增量相当,以此类推。2019年RSU设备及ETC龙门架系统密集建设后,预计未来主要市场将来自于加油站、停车场等领域的更新需求及潜在需求。

以上数据来源于前瞻产业研究院《中国ETC行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO募资及可行性研究、IPO商务及技术撰写、IPO工作底稿咨询等解决方案。

更深入的行业分析,请访问【经济学人APP】,在这里你还可以与500+经济学家/资深行业研究员进行交流互动。

海量资讯、精准解读,尽在新浪财经APP