1996年,英国国家平衡点(NBP)首创了以虚拟交易中心(VTP)为核心的市场化运行与定价机制,并以此为基础建立了成熟的天然气市场,形成了具有全球影响力的NBP基准枢纽价格(NBP)[1-2]。欧盟将英国国家平衡点的成功经验推广到欧洲,构建了欧洲一体化的自由天然气市场[3-4]。研究英国天然气市场的运行机制,对我国建设区域天然气市场具有重要意义。

1 英国天然气行业概况

英国天然气生产和利用起步较早,19 世纪 60 年代北海油田的开发促进了天然气的广泛应用[5-6],2000 年天然气产量达到最高峰 10.83 亿立方米,主要来自位于英国大陆架的多个海上油气田,陆上产量极少。近年来随着海上气田的枯竭,剩余储量和产量下降非常迅速,2015 年剩余储量仅为 4456×108m3。2016 年英国天然气市场交货量为 874×108m3,其中国内天然气产量为 281×108m3(32%),从挪威海上气田进口为 387×108m3(44%),LNG 进口为 79×108m3(9%)。 当年国内天然气消费量为736×108m3,对外依存度高达62%。天然气占英国一次能源消费的40%,远高于全球20.3%的平均水平。居民用气和发电用气占比最高,分别达到36%和24%。由于大量天然气用于供暖,需求季节性特征十分明显,冬季需求比往年夏季高出50%~80%。

3 英国天然气市场运行机制

3.1 批发市场

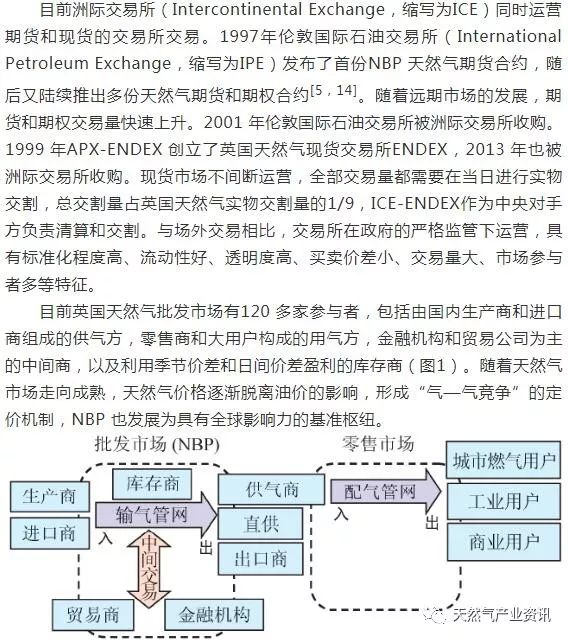

英国天然气批发市场按照交易期限可分为现货、近期和远期;按照交易方式可分为场外交易(OTC)和交易所交易(又称现场交易)。

图 1. 英国天然气市场的简化图

3.2 零售市场

天然气电力市场办公室将燃气输配管网功能划分为管网运营(TO)和系统运营(SO)两部分,分别进行监督审计,主要财务指标为:投资回报率6.8%,债务利率2.92%,负债率62.5%,差异为固定资产折旧年限,管道运营为45年,系统运营为7年。

管网运营与系统运营的激励机制有所不同,管网运营的激励机制包括安全性、可靠性和可用性、客户满意度、增加输送容量和接入、环境保护等五项指标,而系统运营的激励机制包括降低损耗、日盈余平衡、需求预测、减少温室气体排放、合理检修安排、拥堵管理、降低损耗和信息公开等八项指标,每项指标权重不同,财政年度结束后根据各项指标完成情况(绩效)调整允许回报,实际投资回报率在4.2%至9.8%之间。另一项激励政策是成本分摊机制,即实际成本与允许成本之间的差额,其中1%由国家电网承担,56%由托运人承担。

4.2.3 容量验证

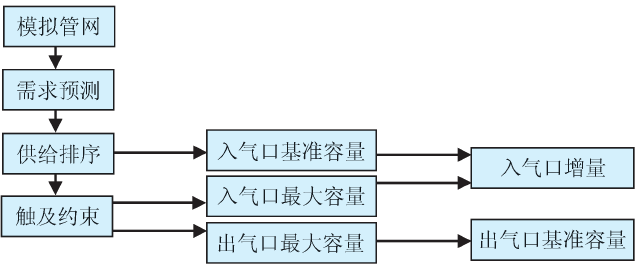

天然气管网共有30个集中供气口(AP,简称ASEP)和224个供气口,采用计算机模拟的方法确定天然气管网中各供气口的容量(图3)。天然气管网的供给量早已大于需求量,因此我们从需求预测入手,将供给侧与需求侧进行匹配,实现虚拟管网的供需平衡。

图3 容量验证计算机模拟流程图

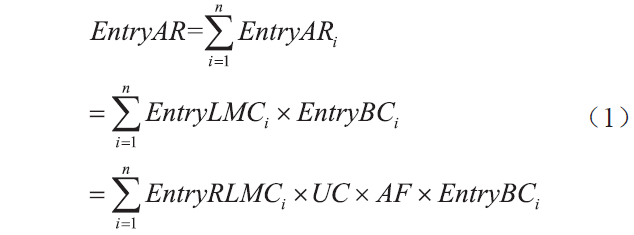

其中:表示入口的总允许收益,£;表示入口i的允许收益,£;表示入口i的长期边际成本,£/(GW·h);表示入口i的基准能力,GW·h;表示气源入口i的相对长期边际成本,km;UC表示单位输气成本,£/(GWh·km);AF表示调整因子,其值与参考节点的选择有关。

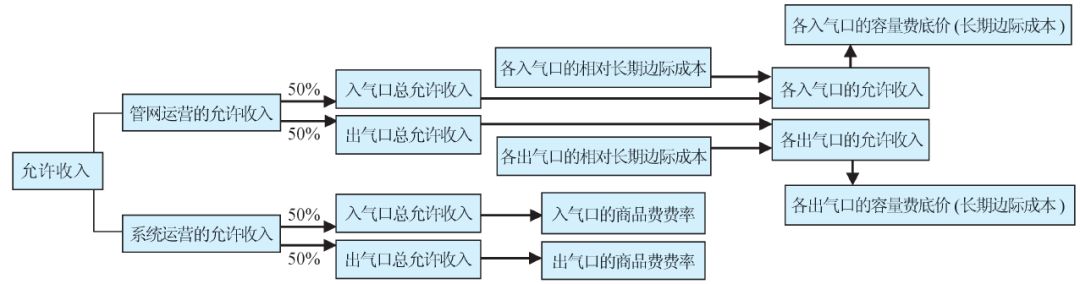

系统运行的收入来源是每个进出口收取的商品费,所有进出口各收取50%,所有出口各收取50%(图4),费率统一,与具体进出口无关。

图4 容量率计算流程图

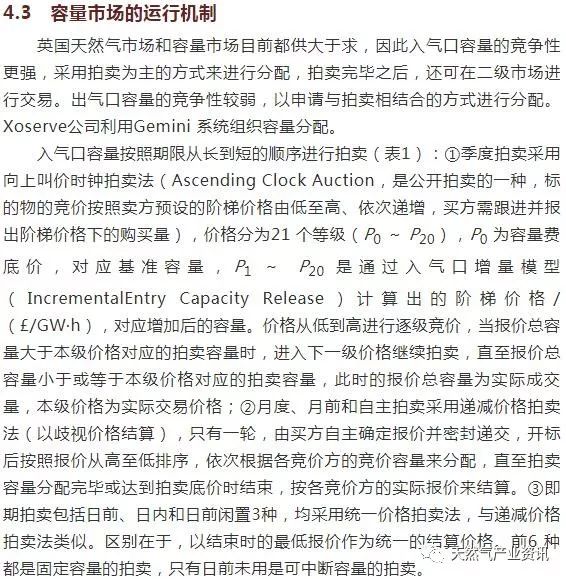

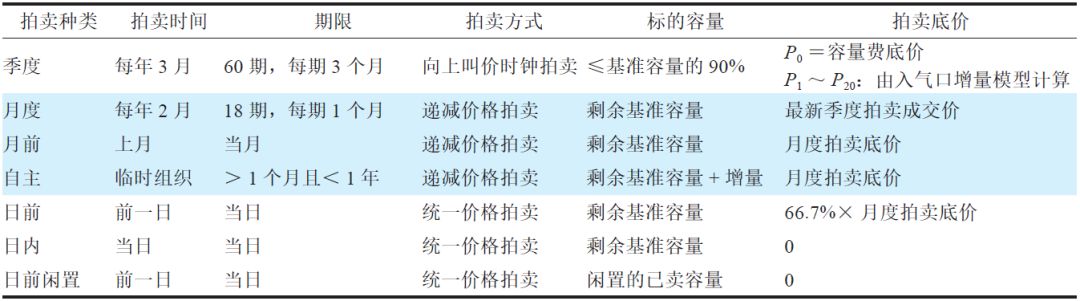

表1 容量拍卖方法比较

出口容量按期限分为连续多年容量、年度容量、日(固定)容量和日(非高峰)容量,连续多年容量和年度容量按申请分配,以容量费底价为容量费率。连续多年容量和年度容量采用申请分配,以容量费底价为容量费率。日(固定)容量和日(非高峰)容量采用统一价格拍卖方式。日(固定)容量拍卖底价为容量费底价,日(非高峰)容量拍卖底价为0。

承运人拍卖或申请运力后,须在规定时间内缴纳运力费,锁定运力,并根据进气量或出气量支付商品费。

5 结论与启示

综上所述,不难得出以下几个结论:

1)虚拟交易枢纽是英国天然气市场的核心,与传统的实体交易枢纽相比,前者在更大的地域范围内实现了交易标的——天然气的标准化,有利于提高交易的效率、透明度、流动性和公平性,更容易发展成为基准交易枢纽,更有利于维护用气的公平性。

2)天然气消费量大、天然气管网密集的地区更适合建设虚拟交易中心,虚拟交易中心的运行和交易相对简单,但天然气管道容量市场的定价理论相对复杂,监管难度较大。

3)虚拟交易枢纽的价格只能反映区域市场的供需情况;透明度高、流动性好、市场普遍认可的交易枢纽逐渐发展成为基准交易枢纽,形成基准价格;整体市场通过无套利均衡进行整合。

英国天然气市场运行稳定、成熟度较高,对我国天然气市场化改革的启示如下。

1)改革前英国天然气市场处于完全垄断状态,改革过程中,政府通过立法先行、独立管网、拆分垂直整合的既有企业、迫使其让出市场份额、培育新的市场主体等方式推动改革,建立竞争性市场[14],导致我国天然气行业集中度较高,2017年,中国石油天然气集团占国内天然气产量的69%,中国石化占17%,进口管道气(占进口天然气的44%)全部由中国石油生产;进口LNG(占进口气的56%)中,中海油自有及合资企业占54%,中石油自有及合资企业占28%,中国石化占15%。 2016年,中石油建设运营的天然气管道占全国的1.3%。在市场化改革中,中国政府积极推动《能源法》和《天然气法》的立法,实行管道设施公平开放准入,稳步推进管道独立、输销分离,降低省际管道运输价格。未来可借鉴英国经验,继续降低生产和进口准入门槛,积极培育新的燃气供应商;省级燃气输配管网改革需进一步明确和推进。

2)英国将天然气行业认定为公共事业,强调社会福利最大化,努力降低终端用户气价,维护用气公平性和便捷性。公共事业私有化是英国天然气市场化改革的推动力,调整政企关系,由原来的直接干预企业经营活动的政府与企业关系转变为间接管控关系,实现了由政企统一监管体制向政企分开监管体制的转变,提高了企业效率,天然气市场化程度明显提高[7]。我国历来将天然气与自来水、电力并列为公共事业,强调政府监管与定价,在全面深化改革开放的新时期,我国天然气市场化改革可与行业内部相关国有企业混合所有制改革相结合,促进企业降本增效。

3)英国容量市场的运行与监管是全球监管经济学理论与模型应用的典范。英国天然气管网完全被国家电网垄断,监管难度很大:一方面,天然气管网没有竞争对手,缺乏降低成本、提高运营效率的动力;另一方面,在政府监管定价过程中,由于缺乏横向比较,监管者与被监管者之间信息严重不对称,容易导致监管效率低下。英国政府不断探索创新,将激励机制融入监管过程,提高管网运营监管效率。目前,我国国家发改委已通过成本审核批准了省际管道的管道运输价格。在此机制下,管道容量配置机制亟待细化,未来也可以考虑利用激励机制提高管道运营监管效率。

4)英国国家平衡点开创了以虚拟交易枢纽为核心的定价机制。国家平衡点对天然气输配费率的监管和计算相对复杂,但避免了交叉补贴,简化了市场交易,有利于聚集流动性,形成能够反映当地供需、具有区域或国际影响力的基准价格[15]。我国许多省级天然气管网具有与国家平衡点类似的特征,适合发展成为以虚拟交易枢纽为基础的区域市场定价中心。目前,广东省管网(省级天然气管道公司运营管道)已实现输销分离,但由于管道输送费采用“同网同价”定价机制,导致用户间交叉补贴严重,许多大用户甚至希望绕过省级管网,直接接入省际管道。若将其完善为虚拟交易枢纽,将有助于解决目前的棘手问题。

5)英国天然气市场标准化程度高,交易简便快捷,有利于终端用户,也有利于发展成为有影响力的标杆枢纽。我国国土面积大,总体发展不平衡,区域市场差异大,英国单一枢纽定价不现实,多个枢纽必然会发展。在天然气市场建设过程中,要积极推进流通标准化,统一气质、合同和交易规则,鼓励交易所、交易中心等标准化程度较高的市场发展,控制交易枢纽的数量和覆盖范围。通过交易枢纽内部的供需平衡形成枢纽价格,通过枢纽间的无套利均衡实现全国天然气市场的效率和一体化。