在上一个枢纽的科学中,“据说能够挑战百度的IPF是什么?在》中,我们简要介绍了IPF和传统存储系统之间的差异。

这是IPFS协议支持的激励层区块链项目。数字资产名称为fil。预计将在2020年第三季度在主要网络上正式推出,以应对许多参与者的六年期望。

关于5,700万美元(设定严格的投资者标准),EC对期望的共识(具有证明和时空证明)以及技术体系结构的巨额公开发行和技术架构的大量讨论,对于大多数投资者而言,这也有点远。

今天,我们将从数字资产经济的角度讨论该模型。

文件分配模式

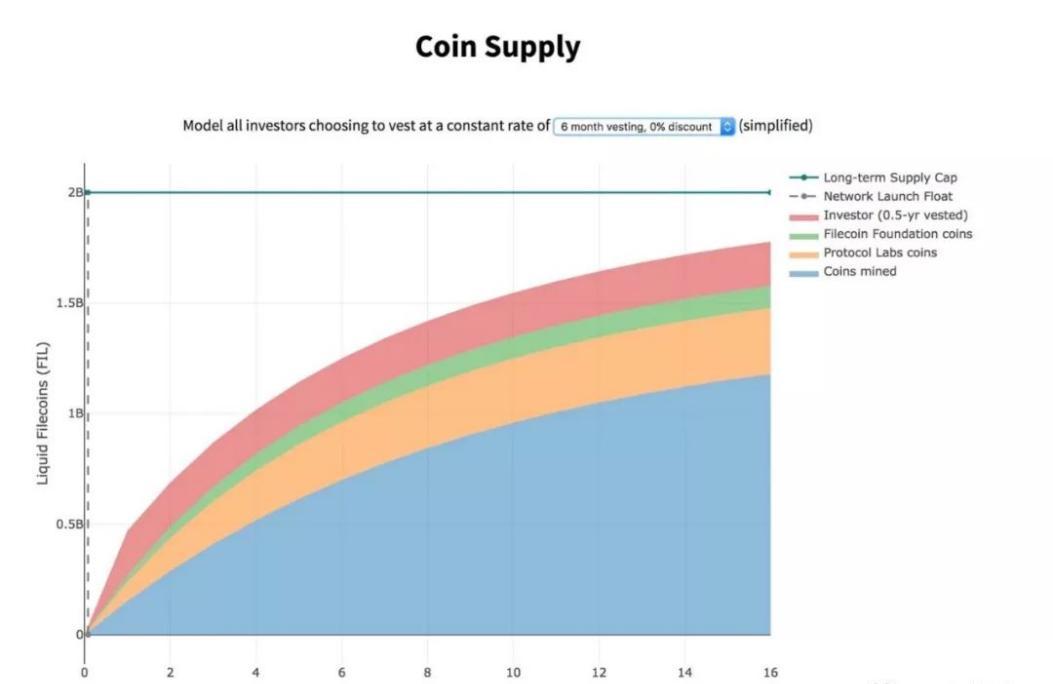

总共发行了20亿件,分配计划包括四个部分:

给矿工70%的奖励是:即IPFS矿工可以提出的FIL数量为14亿。该70%用于提供数据存储服务,维护区块链等。

协议实验室的15%:用于研发,部署和维护,业务开发,营销等。方法:6年线性释放。

投资者10%:用于资助网络开发,业务发展,合作伙伴关系和其他支持。方法:根据投资,线性释放6个月至3年。 (公开募股为2.57亿美元,私人发行约为5200万美元)

投资者文件解锁率

基础为5%:用于长期网络治理,合作伙伴支持,学术补贴,公共工程,社区建设等。

所有文件释放率

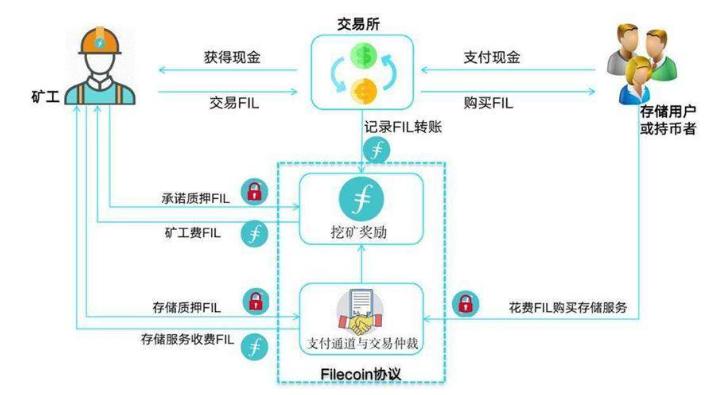

其中,五名主要参与者建立了整个经济生态:

客户,通过应用程序存储和检索数据。使用FIL支付存储和检索费用。

开发人员,他们在协议之上开发应用程序。可能获得申请激励措施。

检索服务和存储服务,您可以根据需要将文件传递给客户端,也可以要求客户存储的价格。 FIL的主要用法场景。

存储矿工,他们存储文件并帮助维护和更新区块链。 FIL的70%潜在持有人。

令牌持有者通过将其用作价值存储和交换媒介来建立一个流通池。

经济模型/来源:

该模型是合理的,但有潜在的风险

从FIL释放速度,资本流量模型和生态作用经济分配来看,经济模型相对合理。团队控制的FIL与投资者和矿工同时发布,这可以在一定程度上避免在早期阶段的运输压力。

与传统的云存储相比,分布式存储技术一直受到高度赞扬。它的主要竞争对手(传统存储行业):AWS(4000亿美元的估值),云(2250亿美元的估值),阿里巴巴云(估值770亿美元),Baidu Cloud(68.8亿美元的估值)(等级的估值为68.8亿美元),等等。顶级竞争对手的市场价值似乎也吸引了美丽的。

讲述早期投资者的故事是美好而动人的,这也是为什么私募股权如此容易获得超过3亿美元的原因,但是潜在的问题不容忽视:

首先,存储市场中的蛋糕确实很大,但是与其他竞争对手相比,在开发,用户大小,技术成熟度,存储空间,服务价格,系统稳定性以及长期检查风险抵抗性的结果方面存在很大的差距,但其当前的市场价值已达到220亿美元(2,000,000,000,000*FIL PRISE)。

对于一个尚未启动主要网络并且主要业务仍然有潜在风险的项目,其当前规模约为三个百度云,并且具有赶上阿里巴巴云的势头。它确实会混淆该项目的真正价值220亿美元,以及市场投机的气泡。

看到上述分析后,一些用户可能会变得可疑,但是所有这些都是基于现有情况和观点的参考。独特项目本身中包含的价值很难估计。在分布式存储技术被深入推广之前,其真正的潜力可能比预期的要强大,未来将更加令人兴奋。

根据技术体系结构,由于参与者的增加,一系列未成熟的因素(例如存储空间和服务价格)也将进行几何优化,然后将项目的价值推向一个全新的水平。

简而言之,当前的市场价值确实相对较高,但是在此阶段,其经济模型和技术创新是合理的。从现有的角度来看这样一个具有里程碑意义的项目,可能发生的可能发生的可能估计是不准确的。真正的关键是,在主网络在线并可以在一段时间内顺利运行之后,练习成为测试真相的唯一标准。

终于,

在不完全了解项目的情况下,不要鼓励外界加入。

在不完全了解项目的情况下,不要鼓励外界加入。

在不完全了解项目的情况下,不要鼓励外界加入。

|撰写刘Yijun