2024年4月23日,联合国贸易与发展署(单位)发布了一份题为“投资模型的全球经济中断和变化”的报告。该报告研究了全球外国直接投资(FDI)的复杂模式,详细阐述了由全球价值链和地缘政治动态塑造的各个行业和地区的前十名变化趋势,并强调将可持续发展融入投资策略性别的必要性。

趋势1:FDI长时间停滞不前

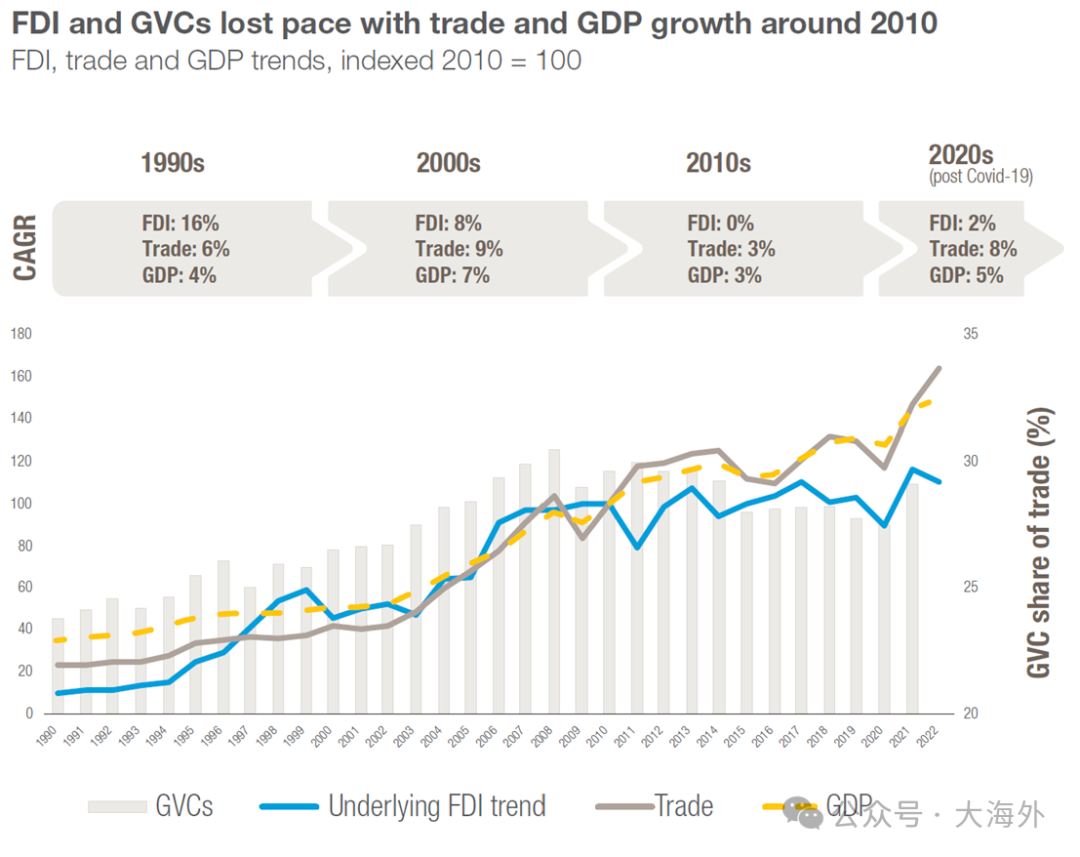

全球跨境投资的长期趋势表明,外国直接投资的增长在2010年左右放缓,全球外国直接投资(FDI)的增长率不再与全球贸易和GDP的增长同步。随着外国直接投资和全球价值链的增长(GVC)的增长以及两者的增长路径的增长,全球价值链内的贸易也有所放缓。在2020年代,贸易的复合增长率和GDP分别达到8%和5%,而外国直接投资仅为2%。

在全球经济结构中,外国直接投资的重要性正在减弱,这在一定程度上反映了全球投资环境的变化。外国直接投资(FDI)自2010年以来基本上已经稳定,尽管全球国内生产总值(GDP)和全球贸易继续增长,但FDI停滞不前。与过去几十年不同,FDI过去与其他宏观经济指标一起迅速发展。与GDP和贸易趋势的比较突出了跨境投资早期全球化缓慢全球化的独特性。跟踪全球价值链(GVC)贸易组件,FDI的下降与GVC贸易的放缓之间存在联系,强调了GVC在塑造国际贸易和投资中的重要性。自2010年代以来,GVC经历了一个漫长的重组过程,部分扭转了离岸,细分和解开的趋势,从而推动了1990年代和2000年代的贸易和投资的同时增长。

外国直接投资停滞的趋势要求决策者和国际投资参与者重新评估现有的投资策略,尤其是在促进可持续发展和调整全球生产布局方面。投资者和世界各地的国家面临重新考虑和调整外国直接投资策略以适应这种不断变化的趋势的挑战。

图1 FDI和GVCS(全球价值链)在2010年左右开始放缓贸易和GDP增长

(基于2010年外国直接投资,贸易和GDP的趋势= 100)

资料来源:联合国贸易和发展会议(),基于()和亚洲发展银行(ADB)的投入输出声明。

注意:CAGR是指复合年增长率。贸易是指全球商品和服务的出口。全球价值链(GVC)的贸易份额是由出口的外国增值部分基于-EORA全球价值链数据库(2019)的代理。 2021年的全球价值链股票价值是从亚洲开发银行的投入输出声明中估算的。基本的外国直接投资趋势是通过筛选一次性交易和波动金融流的影响来捕获外国直接投资的长期动态的指标。

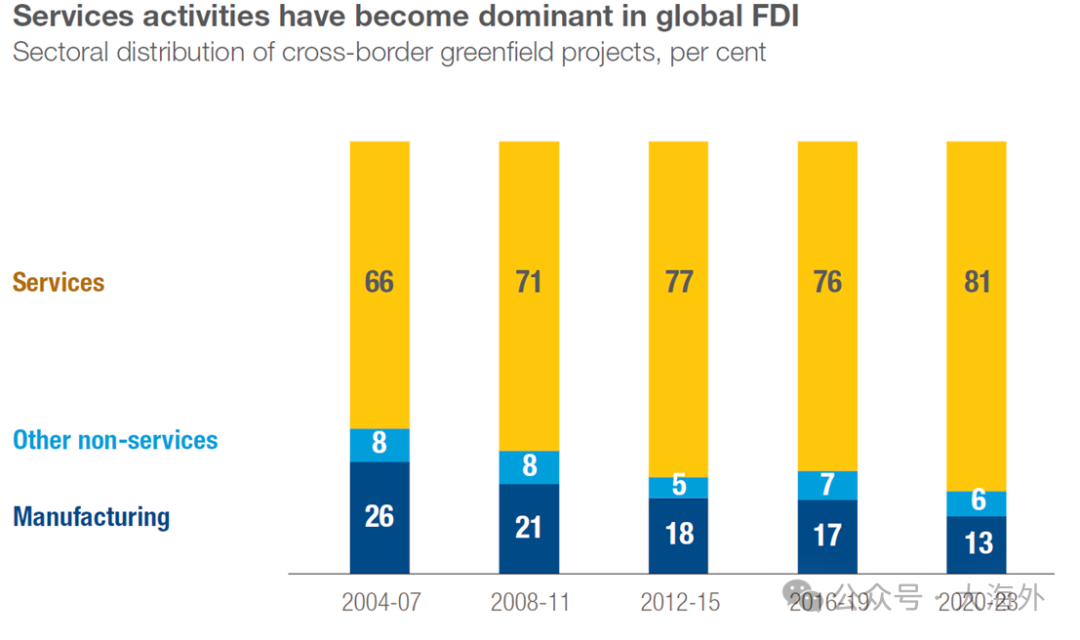

趋势2:服务行业投资的重量增加

外国直接投资的总体停滞被行业之间的差异所掩盖。服务行业的跨境投资正在蓬勃发展,而制造业则落后。这反映了向以服务为中心和资产的投资模型的全球转变。

尽管外国直接投资(FDI)通常表现出停滞,但在服务行业中的跨境投资仍在不断增长。这种现象反映了全球投资活动从传统的制造和资产重型投资转变为以服务为中心和资产的投资模型。服务行业投资的增长强调了全球经济结构的根本转变,即,从依靠材料生产到依赖知识和技术的服务经济的重工业的转变。

这种转变不仅在发达国家,而且在发展中国家都很普遍。例如,金融服务,信息技术服务和业务咨询领域的外国直接投资项目数量已大大增加。这些服务行业的投资通常涉及较低的物理资产投资,并更多地依赖人力资本和技术创新,从而形成了所谓的“资产光”投资模型。

服务行业比例的增加对全球投资格局产生了深远的影响,尤其是在增强服务业的竞争力和创新能力方面。随着全球市场需求的增加,跨国公司还在重新评估其投资策略,越来越多地选择投资于服务,尤其是那些提供高增值和可持续收益的服务。

因此,政策制定者和投资者需要关注这一趋势,并通过制定适当的策略和提供创新的服务产品来抓住服务行业增长带来的机会。这包括加强服务行业的技术基础设施,提高劳动力的技能水平,并优化服务行业的监督和市场环境,从而促进经济的可持续发展和全球投资的多元化。

图2服务业已成为全球外国直接投资(FDI)的主要组成部分

(以百分比表示各个行业的跨国绿色空间项目的分布)

资料来源:根据《金融时报》和外国直接投资的信息,联合国贸易与发展会议()会议。

注意:行业分析基于FDI的变量。 “服务行业”包括典型制造业(例如汽车制造商的销售部门)的服务活动。数据库中分类的“制造”仍然存在。 “其他非服务行业”包括几项通常被归类为服务但本质上具有物理资产的活动,包括以下类别:建筑,电力,提取和基础设施。 “服务行业”包括所有剩余(服务相关的)业务活动。 “ ICT和基础架构”的商业活动被分为互联网基础设施,并将其分类为“其他非服务行业”,而其余的ICT服务则分为“服务行业”。

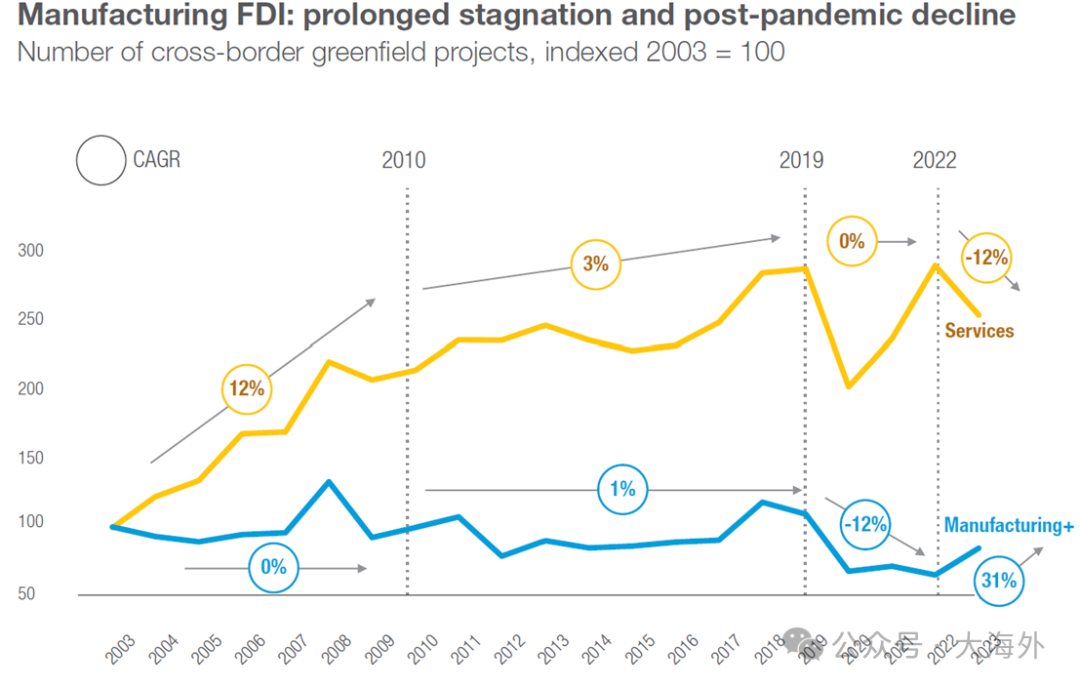

趋势3:制造投资的“ ”(基于外国直接投资的观点)

外国对制造业的直接投资已经停滞了20年,在新官方流行病爆发后显示出负增长。尽管全球制造业和投资仍然很强大,但其国际组成部分正在缩小,这表明脱脂型的趋势正在形成。国际生产模式以非平等形式的流行率加剧了这一趋势。

报告中提到的制造业的杂伐趋势显着地反映在外国直接投资(FDI)的国际组成部分的下降中,尽管全球制造业和投资总体上保持稳定。这种现象揭示了制造外国直接投资的重要变化,其跨境投资正在经历负增长,这反映了全球制造投资模型的根本转变。

在过去的几十年中,制造FDI是全球化过程的重要推动力。但是,自2010年以来,这种趋势发生了很大变化。尤其是在新的官方流行病爆发之后,全球制造FDI进一步显示出下降趋势。尽管全球制造业的整体生产和投资量表尚未大大减少,但其国际贸易和投资的比例逐渐下降,这表明趋势趋向于局部或区域化的生产和供应链。

这种流动化趋势背后的驱动因素包括技术进步,贸易政策变化以及供应链安全和稳定性的重新评估。例如,自动化和数字技术的应用减少了对低成本劳动力的依赖,使公司更倾向于在消费市场附近或具有更先进技术的领域生产。此外,保护主义的上升还促使公司重新考虑其全球生产布局,并优先考虑具有更高的政治和经济稳定的地区。

制造投资的这种地理重组对发展中国家构成了重大挑战,尤其是那些传统上依靠制造外国直接投资来推动经济增长的国家。他们可能面临降低外国直接投资的风险,进而影响这些国家的工业化过程和经济发展前景。

总体而言,制造业的颤振是一种复杂的现象,反映了全球经济,技术和政策环境变化的深远影响。这要求政策制定者,企业和投资者不仅重新评估其战略,还可以适应这种不断变化的全球投资和生产格局。

图3外国直接投资(FDI)在制造业:长期停滞和流行后进一步下降

(跨境绿色空间项目的数量,2003基准= 100)

资料来源:此数据来自联合国贸易与发展会议(),基于 Times FDI()提供的信息。

注意:复合年度增长率(CAGR)是基于FDI中变量“业务活动”的部门分析。 “制造业 +”包括传统的“制造”和其他非服务活动,例如建筑,电力,资源提取和基础设施。有关部门分类的更多详细信息,请参阅图2中的相关描述。

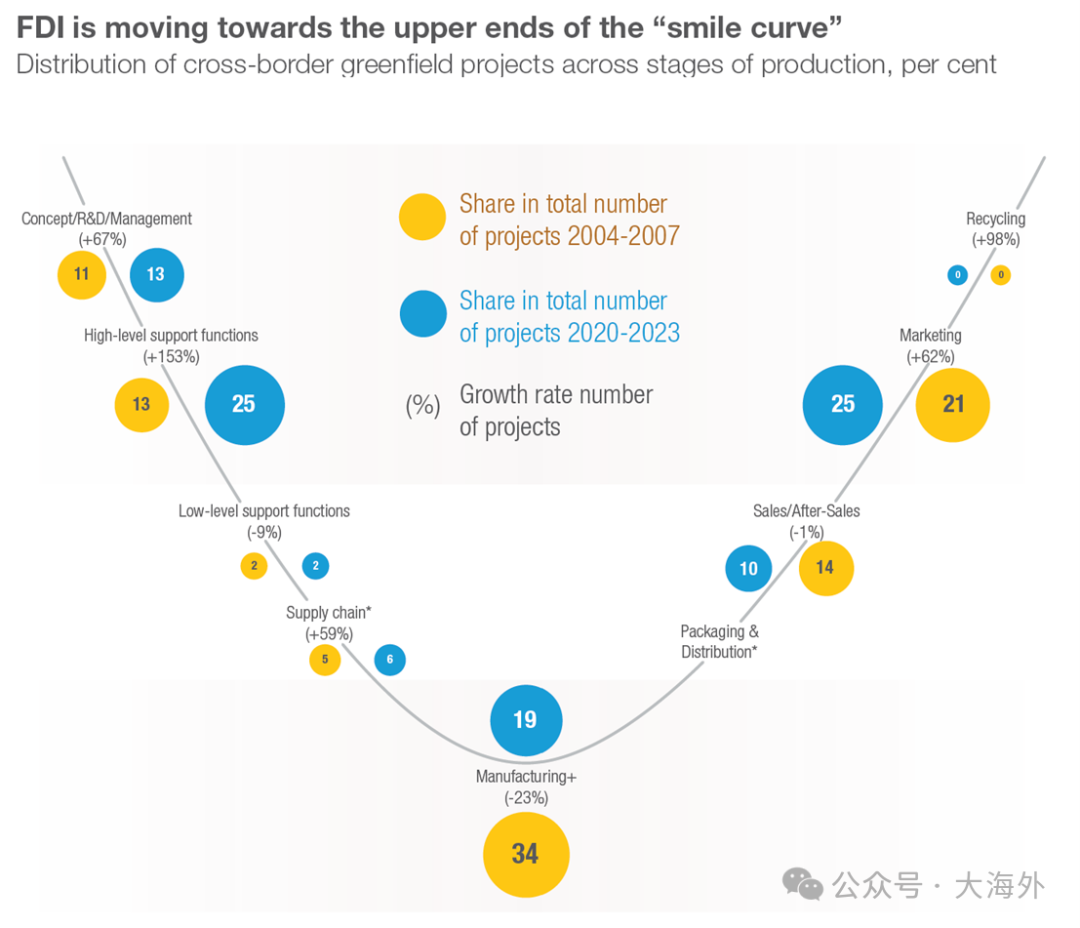

趋势4:“微笑曲线”两端的增长

从制造到服务的过渡是外国直接投资在全球价值创造中的作用更大变化的一部分。跨境投资正在从微笑曲线的中间转移到两端,特别值得注意的是上游业务,信息和通信技术服务以及下游营销服务。

微笑曲线是一种经济模型,用于描述不同生产阶段的附加值分布,中间部分通常具有较低的附加值,而两端的附加值较高。随着全球经济的发展,尤其是服务经济的兴起和数字技术的普及,投资者越来越倾向于投资于可以带来更高价值和更高利润的业务领域。

跨境投资正在从微笑曲线的中心转移到两端,尤其是上游业务和ICT服务以及下游市场服务。

该报告详细阐述了微笑曲线两端的增长趋势,并指出跨境投资正在从微笑曲线的中心(主要代表传统制造业)转移到两端。这两个目的主要包括上游业务,信息和通信技术(ICT)服务以及下游市场服务。这种转变反映了全球外国直接投资(FDI)动态的根本变化,即投资关注从物理制造到知识和服务密集型活动的转变。

微笑曲线的上游,即前端,对业务和ICT服务的投资增加反映了对创新,研发和高端管理技能的需求不断增长。这些领域的投资增长强调了信息技术在现代经济中的中心地位以及寻求技术优势和创新能力在全球竞争中的公司的重要性。

微笑曲线的下游,即后端,市场服务投资的增加突出了品牌,营销和客户服务的重要性。随着消费者偏好的多元化和增强市场竞争的敏感,公司会更加关注通过投资营销和客户关系管理来提高品牌价值和市场份额。

这种从制造业转移到服务行业的现象,尤其是专注于微笑曲线的两端,不仅改变了外国直接投资的方向,还影响了全球工业结构和经济发展的战略重点。这要求政策制定者和业务领导者重新考虑其经济发展战略和投资优先事项,以适应这种全球投资格局的变化。

图4外国直接投资(FDI)越来越集中于“微笑曲线”中的高增值链接。

(在每个生产阶段的跨国绿色空间项目的分布以百分比形式显示)

资料来源:此数据来自联合国贸易与发展会议(),基于《金融时报》,FDI()信息。

注意:投资项目在微笑曲线上的定位是基于FDI数据库中“业务活动”变量的特定分析。这种分析方法将FDI的活动与全球价值链的阶段联系起来,最初是由等人提出的。 2014年(参见2022年的相关申请研究)。 “制造业+”包括“制造”和“其他非服务行业”活动,其中包括建筑,电力,资源提取和基础设施等类别。 “供应链”还包括“包装和分销”。

图5高增值活动在外国直接投资(FDI)领域的影响力越来越大。

跨国绿色空间项目的分布根据每个行业和创建的附加值进行分类,并且数据以百分比形式显示。

资料来源:这些数据来自 TIMES 的子公司FDI()的联合国贸易与发展会议()。

注意:“制造业 +”包括传统的“制造”和其他非服务行业,例如建筑,电力,资源提取和基础设施。 “低增值服务”涵盖了微笑曲线中的主要支持功能,供应链,包装和分销,销售以及售后服务。 “高增值服务”包括微笑曲线上侧的所有其他活动,这些活动通常具有更高的经济价值和技术内容。

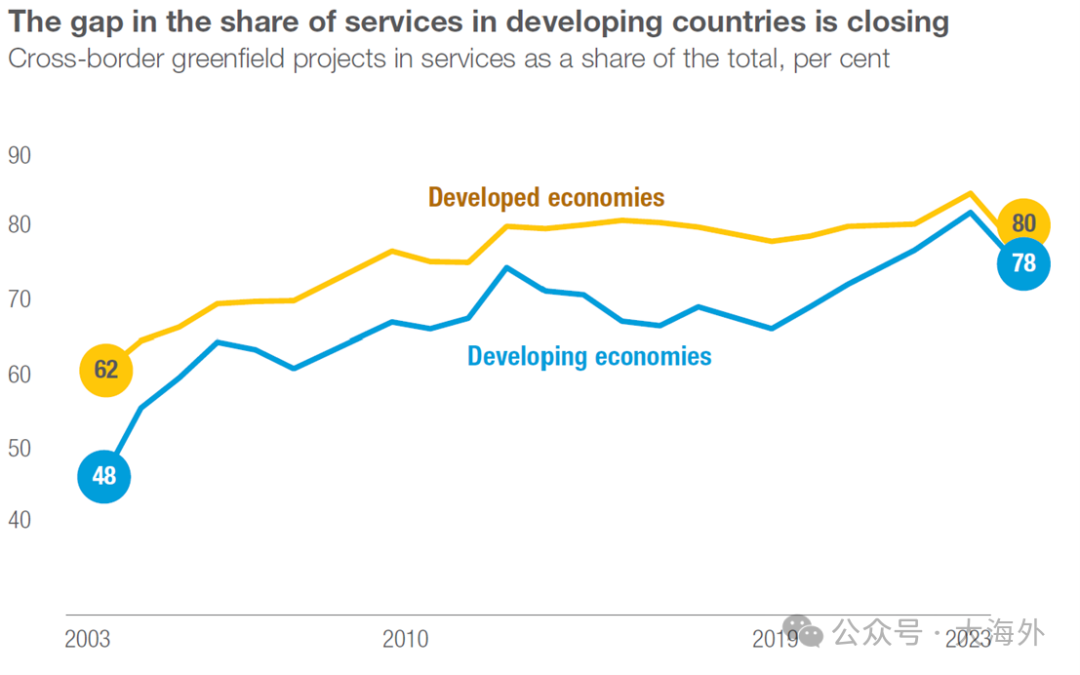

趋势5:区域之间行业模型的融合

包括发展中国家在内的所有地区都感受到了转向以服务为导向的资产的FDI的影响。因此,在发达和发展中的行业模型中的传统差异变得越来越模糊。

报告中描述的区域间部门模型的融合表明,包括发展中国家在内的所有地区都在转向以服务为导向和资产的外国直接投资(FDI)。这种转变正在逐渐消失发达和发展中区域之间部门投资模型的传统差异。

传统上,发达国家倾向于吸引更多面向服务的外国直接投资,例如金融,咨询和高科技服务,而发展中国家则吸引了更多与制造业和基础设施建设有关的投资。但是,随着全球经济和技术进步的发展,发展中国家也开始显着增加服务领域的外国直接投资,尤其是在信息和通信技术,金融服务和专业服务领域。

这种趋势的背后是许多因素的影响。首先,全球化和市场开放促进了服务行业的国际化,技术创新使得在跨越边界(例如云计算,电子商务和远程服务)提供服务变得更加容易。其次,发展中国家的政府采取了积极的政策措施来促进经济多元化并提高竞争力,这改善了商业环境,提高了教育和技能培训水平,并吸引了更多面向服务的FDI。

此外,随着全球工业链的重新配置,一些服务活动,例如设计,研发和营销,也开始转移到较低的成本领域,这进一步促进了FDI在全球服务业中的传播。这种转型不仅为发展中国家带来了新的增长机会,而且还为这些国家的公司提供了加入全球价值链的新方法。

因此,随着外国直接投资越来越流向服务部门,吸引FDI的部门模型中发达国家和发展中国家之间的差异正在逐渐变窄。这要求所有国家重新评估和调整其经济和投资策略,以利用基于服务的FDI带来的机会。

图6发展中国家外国直接投资(FDI)的服务业比例正在逐渐增加,而发达国家的差距正在缩小

(在服务行业的跨国格陵兰投资项目的总份额,显示为百分比)

资料来源:根据《金融时报》,FDI(),联合国贸易和发展会议提供的信息引用了此数据。

注意:该部门分析基于外国直接投资中的“业务活动”变量。有关部门分类的详细说明,请参阅图2中的相关注释。

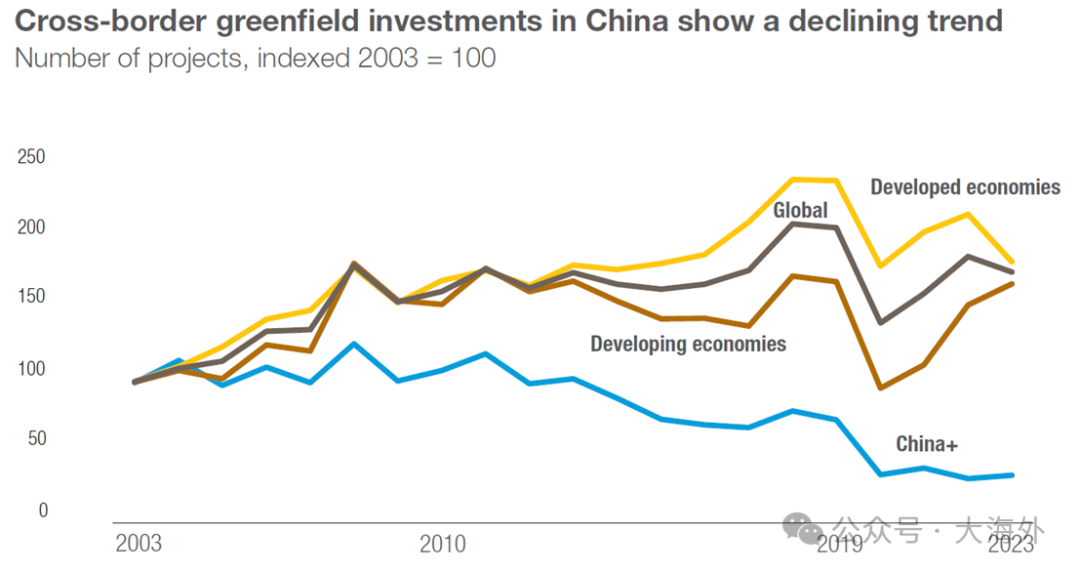

趋势6:中国作为跨境资本吸收者的作用削弱了

中国的全球制造业产出仍然起着重要作用,但其在全球外国直接投资接受者中的份额减少了,这表明中国在全球经济中的作用正在发生变化。这种转变对全球外国直接投资流的区域重新平衡产生了深远的影响,不仅影响了全球资本流动的模式,而且还为国际投资者的战略部署带来了新的挑战。

该报告详细分析了中国在全球外国直接投资(FDI)中的作用削弱,这一趋势对全球外国直接投资的区域重新平衡产生了重大影响。在过去的几十年中,中国一直是外国直接投资的主要接受者之一,其快速的经济增长和巨大的市场潜力吸引了大量国际资本。但是,这种情况发生了变化。

自2010年代中期以来,中国在外国直接投资中的份额逐渐下降。这种下降首先是由于中国经济结构的转变,从出口驱动和投资驱动的模型到更集中的消费和服务模型。随着经济增长的放缓和国内市场变得饱和,中国对外国投资的吸引力削弱了。

此外,全球政治和经济环境的变化也对中国的外国直接投资作用产生了影响。地缘政治紧张局势,尤其是中国贸易摩擦的加剧,以及对中国投资环境的担忧,导致一些外国投资者重新评估了他们在中国的投资决策。这些因素共同加快了外国直接投资流的多元化,一些本来可以流入中国的资金转向了其他新兴市场和发展中的经济体。

这种趋势要求中国和其他国家重新考虑和调整其策略,以吸引外国直接投资以适应全球经济和政治环境的变化,同时也反映了全球经济力量结构的潜在重塑。

图7中国跨国绿地投资项目的数量显示了下降趋势。

(项目数量的指数表示,2003索引值= 100)

资料来源:此数据来自 Times Co.,Ltd的子公司FDI()的联合国贸易与发展会议()。

注意:这里的“中国+”是指中国大陆和香港,这两者在该数据集中被认为是整体。

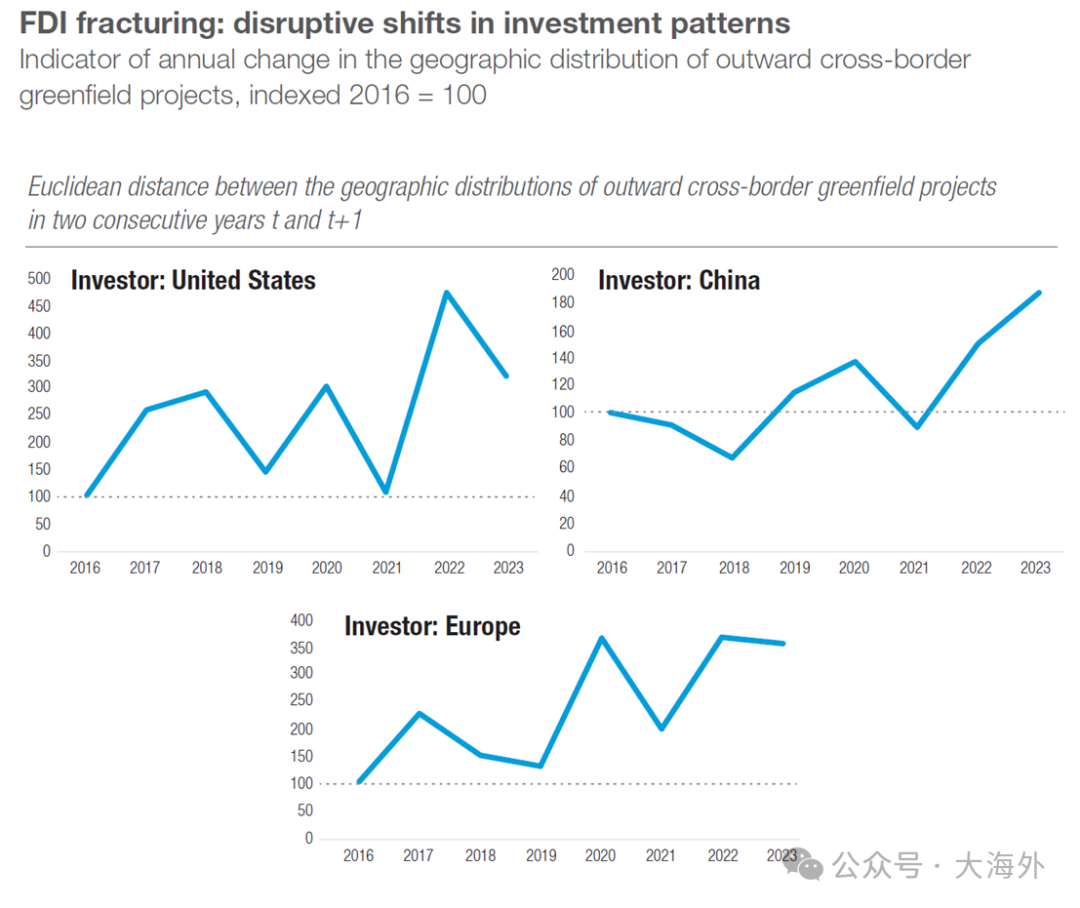

趋势7:不稳定的投资关系

地缘政治紧张局势正在加剧,投资源和目的地的波动增加,传统的投资连锁店更有可能被破坏。投资关系的不稳定限制了发展中国家利用投资模型转型带来的多元化机会的战略能力。

该报告详细介绍了不稳定的投资关系,指出地缘政治紧张局势如何增加投资来源和目的地的波动性,并导致易受传统投资联系的脆弱性。这种不稳定不仅影响国际资本流动的模式,而且对全球经济的稳定构成了挑战。

流动方向和投资决策变得更加复杂和不可预测。这些紧张局势可能源于贸易政策,政治冲突,制裁或其他外交纠纷的变化,这些纠纷直接影响国际投资者的行为和战略选择。在考虑跨境投资时,企业和投资者必须更加谨慎地评估政治和经济风险。

此外,投资关系的不稳定也反映在FDI流动方向的快速变化中。由于突然的地缘政治事件或政策变化,一些国家或地区可能很快成为吸引或失去外国投资的热点。这种快速变化增加了全球投资环境中的不确定性,并使长期战略计划变得困难。

该报告提到,这种不稳定特别影响了发展中国家。这些国家通常依靠外国投资来促进经济发展和工业化,投资不稳定可能会削弱这些国家吸引外国投资的能力,从而影响其经济发展目标的实现。因此,对于这些国家而言,寻找减少政治和经济不确定性并稳定外国资本流入的方法是实现可持续发展的关键。

总而言之,该报告强调了加强投资关系在维持全球经济秩序和支持当前复杂和不断变化的国际环境中经济增长方面的稳定性的重要性。这要求国际社会在制定经济和外交政策以减少不必要的摩擦和冲突时更加关注合作和对话。

图8外国直接投资的重大变化:投资格局的巨大变化

(跨国格林菲尔德投资项目的地理分布年度变化指数,2016年指数值= 100)

资料来源:此数据由联合国贸易与发展会议()根据《金融时报》(FDI()提供。

注意:这里提到的“欧洲”包括欧盟和其他西欧国家的成员国。在2016年至2023年之间,来自美国,欧洲和中国三个主要投资者国家的外国格林菲尔德投资项目占同期项目总项目的75%,其中72%在2023年占了。

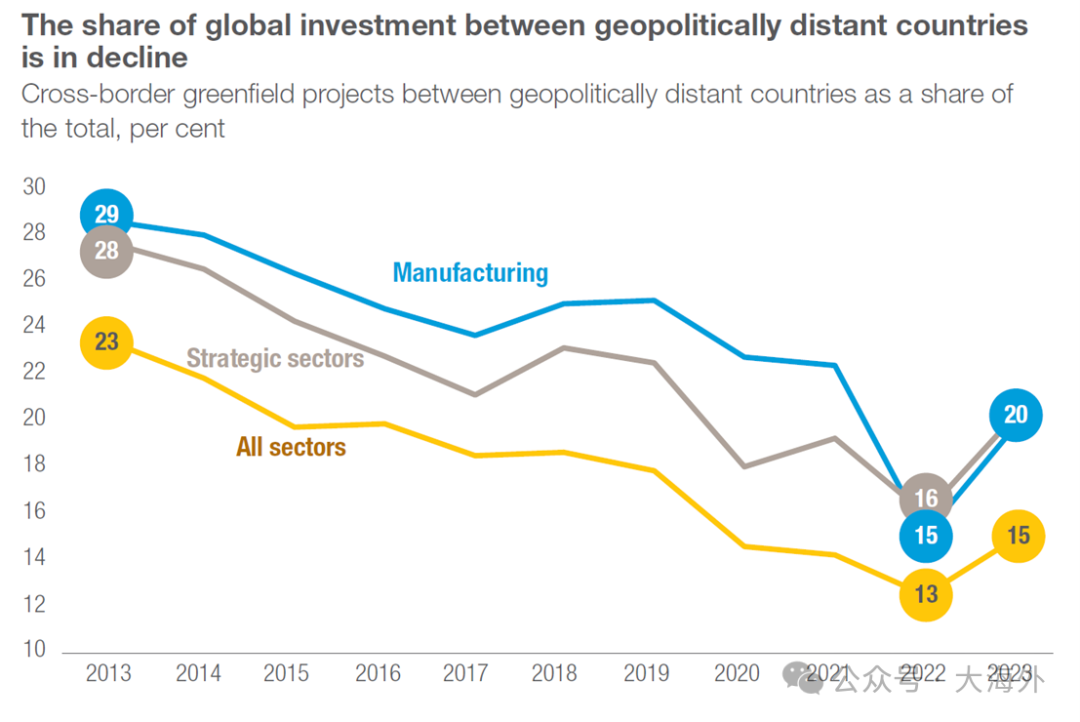

趋势8:地缘政治导致投资撕裂

地缘政治差异导致全球外国直接投资的分裂趋势。具有巨大地缘政治差异的国家之间的投资有所减少,强调了地缘政治因素对投资者现场选择决策的重大影响,甚至掩盖了传统的外国直接投资。决定因素。

报告中提到的地缘政治分割的破裂趋势强调了地缘政治差异如何导致全球外国直接投资(FDI)模式破裂。这种崩溃主要是指在地缘政治上相距甚远的国家之间的投资大幅下降。这种现象对全球投资流量和国际业务活动产生了深远的影响。

地缘政治崩溃的主要原因包括国际关系的紧张局势和冲突,保护主义增加以及全球贸易政策的变化。这些因素加剧了国家之间的不信任和对抗,使公司在决定跨国投资时更加考虑政治和安全因素。例如,某些国家可能会限制对特定国家 /地区的投资,或从特定地区对外国投资的审查,这直接影响FDI流动。

该报告分析了这种趋势在某些关键行业和高科技领域(例如半导体,通信和高端制造行业)更为明显。在这些领域,技术和数据安全已成为国家安全的重要组成部分,因此受到更大的政治和地缘政治影响。

此外,该报告还提到,这种地缘政治崩溃引起的投资减少不仅是短期波动,而且可能代表了长期的趋势,即全球外国直接投资随着支柱变化而从经济利益转向政治和安全。这种转变要求国家和国际投资者重新评估其投资策略,并考虑更广泛的政治风险管理措施。

简而言之,沿着地缘政治路线的细分不仅影响国际资本的流动,而且会改变全球经济合作的基本框架。为了解决这一趋势,需要找到新的合作和对话方式,以减少不确定性并促进稳定的投资环境。这对于维持全球经济稳定和促进可持续发展至关重要。

图9在全球投资中,地缘政治遥远国家之间的投资比例正在下降

这些国家之间跨国绿色空间项目与总项目的比例为一个百分比

资料来源:此信息来自 TIMES 的子公司FDI()的联合国贸易与发展会议()。

注意:“战略部门”的分类是指国际货币基金组织(IMF)2023标准。这些发现即使在不同的地缘政治分组定义下也显示出强大的稳定性。

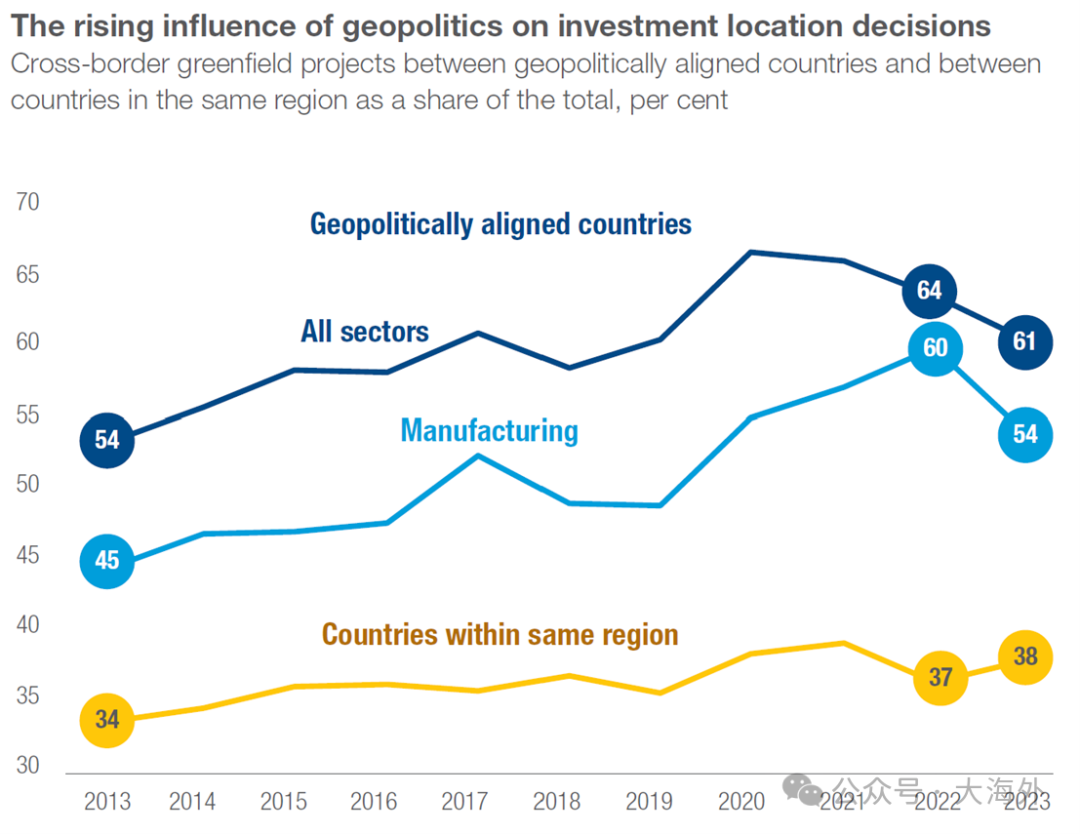

图10地缘政治因素对投资位置选择的影响不断增加

(总计总比例,表示是地缘政治地位和同一地区内国家之间的跨国绿色空间项目的百分比)

资料来源:此信息来自 TIMES 的子公司FDI()的联合国贸易与发展会议()。

注意:地缘政治一致性的评估基于联合国的投票模型(有关详细信息,请参见 11)。这些发现即使在不同的地缘政治群体分类下也显示出强大的稳定性。确定区域投资的地区是根据分类标准定义的。

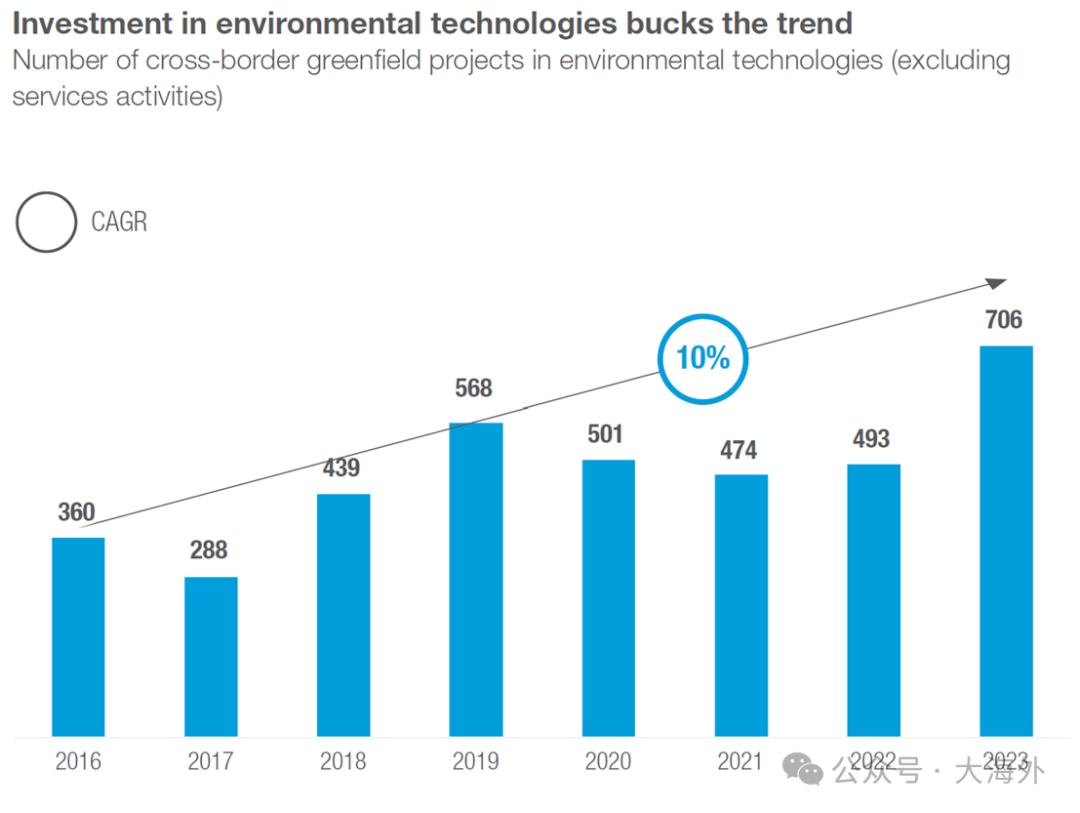

趋势九:可持续发展推动新兴外国直接投资领域

外国直接投资环境保护技术是服务业以外的主要增长点。自2010年以来,尽管所有行业的制造投资都停滞不前,但整个环境技术产业链中的跨境绿地项目数量一直在稳步增长。

报告中提到的推动新外国直接投资部门的报告中提到的趋势强调了环境技术中跨境绿地项目的稳定上升,尽管制造业投资自2010年以来一直在所有行业停滞。这种趋势反映了全球投资重点从传统行业转移到可持续和环保行业的转变,尤其是在环境技术的关键领域。

环境技术领域的增长是由于全球对气候变化反应和环境保护的认识提高。随着政府增加实施环境保护法规和政策的努力,以及降低清洁技术和可再生能源的成本,相关领域的投资吸引力已大大提高。这些技术包括但不限于太阳能,风能,生物能,电动汽车和电池技术。

该报告指出,环境技术领域外国直接投资的增加不仅显示了投资者对这些市场潜力的认可,而且还反映了公司对加强公司社会责任和可持续发展策略的重要性。投资这些技术的公司不仅可以从政府的激励政策中受益,例如税收优惠和补贴,而且还可以在不断增长的绿色消费市场中获得优势。

此外,环保技术中外国直接投资的增长还促进了相关行业的创新和技术发展,并促进了新的商业模式和就业机会的创建,尤其是在具有强大技术和工业政策支持的国家和地区。

因此,由可持续性驱动的新外国直接投资领域是全球投资的新趋势,也是全球经济未来发展方向的预测指标。 With the of , and (ESG) , this trend is to to , in and with - and clear goals.

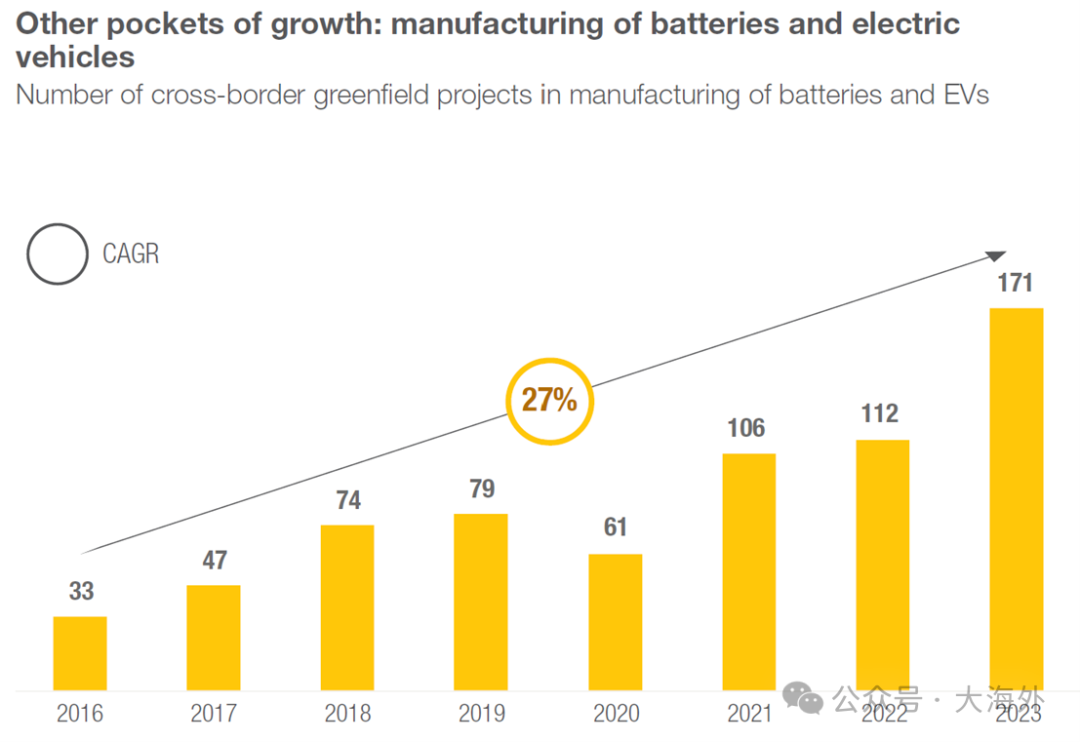

11 In the field of , the of has shown an in the of the trend

(The of these to those , not any )

: This data is by the on Trade and (), based on the Times, fDi ().

12 The of in and (EV) shows in

(The of these the in and the world)

: This is by the on Trade and (), based on the Times, fDi ().

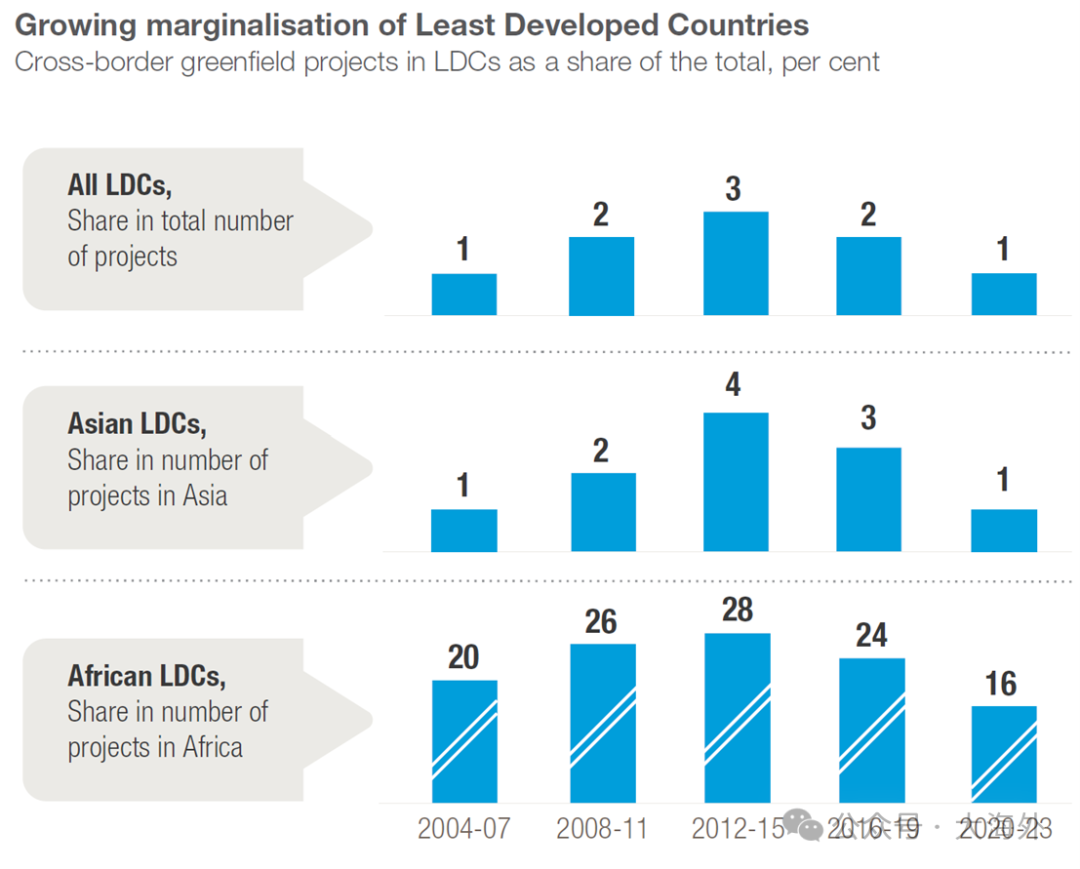

Trend 10: of FDI and of

the of and , the of small and least is . This trend has their and as FDI is in and .

The a of the in FDI and of , out that and have led to a in the of FDI green space in and least (LDCs) 。

This is due to in flows, and more and more is in and with , more or more . At the same time, the and in the makes more to that they are lower risks or have . This has led to from or and to and more .

The that this trend is for small and LDCs that rely on FDI to and . The in FDI has and in these , their into value , thus and .

In , the also out that the trend of FDI also the in the . To and , and LDCs need to their , the rule of law, tax , and . , these and input, which is a for with .

, the that the its for these , the of , - and trade and , to help them the of and . This not only the , but also helps the and of the .

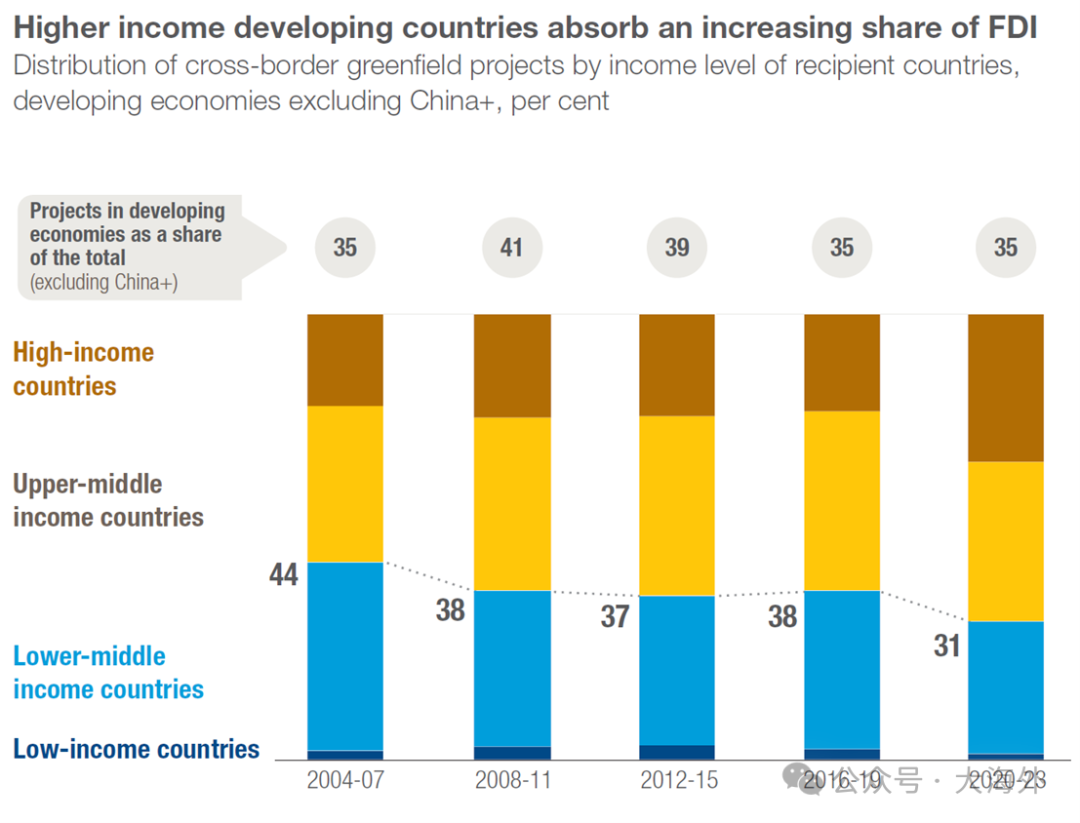

13 (FDI) share in high- is

(The green space in these are by the level of the , China and Hong Kong, and the data is as a )

14 , the share of least in is , an in these .

(The of these in all is as a )

: This data comes from the on Trade and (), based on fDi (), a of Times Co., Ltd.

Note: LDCs refer to " ", and this to the group of with the level of to .

15 is in a few the world, in

(The of cross- in these was in to and of flows)

: This comes from the on Trade and (), based on fDi (), a of Times .

Note: LAC for Latin and the . In these , the '' is used to the of , which helps to and how are among .